2018年度に向けたタックス・リターン (※確定申告)の締め切りは「2019年4月15日」となります。

納税は国民の義務ですので、タックス・リターンの度に、今一度、ご自身のファイナンスをしっかり見直したいですね。

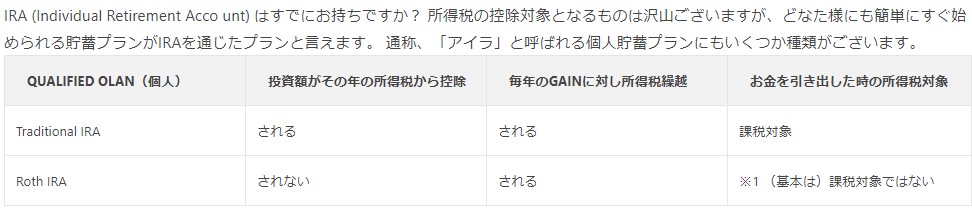

個人年金口座 (※IRA: Individual Retirement Account)をお持ちの方は、IRAに拠出をすることで、課税される所得税を節約する事が可能です。 ※IRAと書いて、アイラ、または、アイ・アール・エーと呼ばれます。

※所得税の控除対象となるリタイアメントプランは「Traditional IRA」と呼ばれるものです。

・50歳までの方:お一人5,500ドルまでの控除が認められています。

・50歳以上の方:お一人6,500ドルまでの控除が認められています。

IRAに拠出する目的とは、老後、働けなくなった頃や、就労所得が無くなった際に、暮らしていける為の生活資金を自分で積み立てるといったリタイアメントプランです。

友人や知人とお金の話をする際に、「何かやってる?」という話題があがる事があるかと思います。

(アメリカで暮らす以上)

お金に対する対策をされている方が、高い確率で所有するものがIRAと言っても、過言ではありません。

※勤務先で企業年金積立(※401kなど)をお持ちの方は、あえてIRAを持たなくても心配はありません。

【タックス・リターン時に、専門家である会計士(※CPA)や、税理士 (※EA)に処理をしてもらう場合】

専門家である会計士や税理士が、依頼主に向けてIRAを積極的に勧めてくるような事は滅多にありません。

※IRAの開設は、個々の判断となりますので、Liabilityの観点からも、専門家が勧めてこない傾向があるのです。

※私は、アメリカで暮らす以上、「住宅は購入すべき」で、勤務先に401kなどが無い場合、「IRAは持つべき」だと思っています。

タックス・リターン時に、「Traditional IRAへ拠出する事で、所得税の控除となるメリットがどの位あるか?」

このように会計士や、税理士に直接質問をされてみてはいかがでしょうか?

ただ単に、IRS (税務局)に税金を納めても、収めたお金は資産形成には役立ちません。

つまり、ただ単純に税金を支払う位ならば、「IRAで老後の積み立てを行い、所得税の控除に努める方が賢明」。

➡ 節税対策は合法的に認められている国民の権利、別の言い方をすれば、賢者の権利だと思っています。

Copyright 2019 © Ishiwada Insurance Agency, Inc. All rights reserved.